罗汉松盆栽景观-罗汉松的盆景

本文目录一览: 1、罗汉松盆景盆景制作方法 罗汉松盆景盆景制作方法(图片来源网络,侵删) 1、罗汉松是一种观叶植物罗汉松盆栽景观...

扫一扫用手机浏览

来源:华尔街见闻

伯恩斯坦公司分析师预计特斯拉2024年的交付量为215万辆,降价幅度16%,下调目标价至150美元。

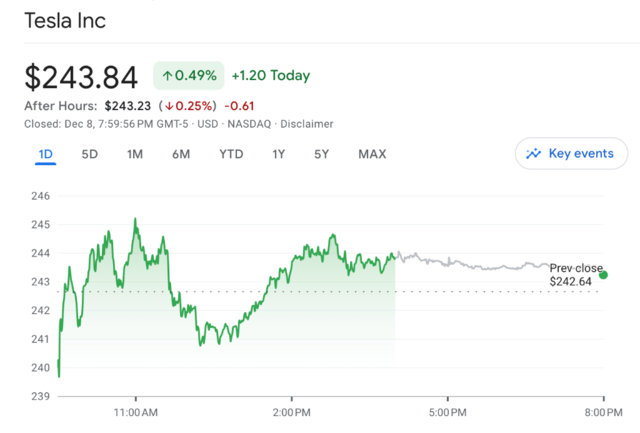

“预热多年”的特斯拉Cybertruck近日迎来交付,带动其股价连涨4日,本周累涨2.1%,但伯恩斯坦分析师再次警告市场,销量下滑,利润堪忧,特斯拉是2024最佳做空对象,对特斯拉股票的评级为“减持”,目标价为150美元,较昨日的收盘价还有6.2%的跌幅。

美国投行伯恩斯坦公司分析师Toni Sacconaghi在近期给客户的研究报告中写道,特斯拉为了在2024财年提振销量不得不继续降价促销,这会使其“利润率进一步下降,而销量也将同样令人失望”,Sacconaghi解释道:

为了额外增加50万辆的交付量,特斯拉不得不降价16%,这将使整体营业利润率下降7.5%。目前尚不清楚特斯拉是否会进一步降价,来***需求,同时又不影响公司的自由现金流为负。

但我们认为,特斯拉明年的交付量可能低于市场预期,且面临更低的利润率。

Sacconaghi预计特斯拉2024年的交付量为215万辆,每股收益为2.59美元,远低于市场预期,市场普遍认为2024年特斯拉的交付量为230万辆,每股收益为3.30美元。

Sacconaghi直言,在2023财年特斯拉的财务表现与股价之间出现脱节,股价收到了投资者对于其增长预期的支撑,但到了2024年,特斯拉销量放缓与利润率不及预期都将影响市场对特斯拉市盈率的看法:

投资者可能会问,问什么是2024年,那时和现在有什么不同?现在,特斯拉的估值仍然受到市场对其增长前景的支持,这意味着投资者对特斯拉未来的盈利潜力保持乐观态度。

但2024年和2025年,特斯拉的交付量和收入将经历显著的下降,投资者的乐观情绪将逐步消失。 市场对其“增长叙事”的消失可能会影响该股的市盈率(目前约为2023年收益的75倍,远高于利润率较高的成长型股票同行)。

特斯拉需要继续降价促销?

今年第三季度的财报显示,特斯拉营收同比增长9%,达到234亿美元。但特斯拉的营业收入、净利润、营业利润率都出现了较大下滑,特斯拉表示,净利润下滑是由于新工厂利用率不足,即将推出的电动皮卡Cybertruck导致运营费用增加,以及人工智能和其他项目支出导致。

华尔街见闻此前分析称,今年特斯拉打响的价格战使其毛利率创下近4年来新低,仅为17.9%,较上年同期的25.1%减少7.2个百分点。但价格战也并未促使特斯拉的交付量提升,第三季度,特斯拉在全世界新车交付量达到约43.51万辆,较第二季度下降6%,结束了连续五个季度的销量增长趋势。

今年第三季度,特斯拉降价策略促进销量的效果大大减弱。即便在8月进行了又一轮降价,但销量和利润的表现仍然不佳。

值得确定的是,降价保量策略很难在独自扛起特斯拉销量增长的大旗,后续要看Model 3焕新版对市场的冲击,以及市场千呼万唤始出来的Cybertruck的上市能否成功接棒销量主力位置,将特斯拉重新拉回正轨。

但Sacconaghi认为,特斯拉存在需求问题,将在 2024 年之前拖累其股价,他们认为,对于这家电动汽车公司来说,2024年华尔街对其销量的预期“太高”。

德意志银行分析师Emmanuel Rosner认为,由于特斯拉2024年的销量前景远低于市场预期,该公司的盈利预期存在相当大的下行风险,Rosner预测,特斯拉明年的交付量将达到210万辆左右,也低于共识是230万辆,但他认为,由于该公司不再试图推动那么多的销量,明年的定价压力可能会减轻。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文目录一览: 1、罗汉松盆景盆景制作方法 罗汉松盆景盆景制作方法(图片来源网络,侵删) 1、罗汉松是一种观叶植物罗汉松盆栽景观...

本文目录一览: 1、适合室内养的盆栽 适合室内养的盆栽(图片来源网络,侵删) 1、吊兰 吊兰是一种容易养护的绿色植物,能够吸收室...

本文目录一览: 1、家庭种植项目有哪些 家庭种植项目有哪些(图片来源网络,侵删) 1、农作物种植:家庭农场可以种植各种农作物,如...

本文目录一览: 1、花卉盆景种植需要具备那些条件 花卉盆景种植需要具备那些条件(图片来源网络,侵删) 砻糠灰主要是稻谷壳、麦壳、...

本文目录一览: 1、沙漠玫瑰多久浇一次(正确种植玫瑰的技巧) 2、沙漠玫瑰的养殖方法和注意事项盆栽 3、沙漠玫瑰怎么浇水和...