罗汉松盆栽景观-罗汉松的盆景

本文目录一览: 1、罗汉松盆景盆景制作方法 罗汉松盆景盆景制作方法(图片来源网络,侵删) 1、罗汉松是一种观叶植物罗汉松盆栽景观...

扫一扫用手机浏览

来源:芝商所CMEGroup

在截至1月10日的一周时间内,国内小麦价格先涨后跌,周前期小麦价格触底反弹,加之面粉企业挺价面粉意愿较强,提价收购小麦在一定程度上为了提振面粉走货,小麦价格从1月5日开启反弹行情。近日,小麦市场在经过缓慢上涨后,价格再度调头向下。

惜售心理或制约小麦价格跌幅

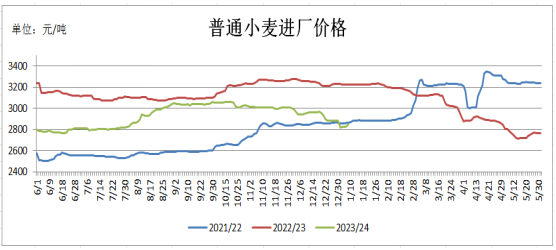

1月10日,国标二等普通小麦入厂价格:河北石家庄2840元/吨、衡水2820元/吨、邯郸2850元/吨,山东菏泽2870元/吨,河南周口2870元/吨、新乡2870元/吨、郑州2830元/吨,安徽宿州2850元/吨,周环比上涨10~40元/吨;山东济南2830元/吨,下跌30元/吨;山东德州2830元/吨,江苏徐州2840元/吨,持平。

据分析,小麦价格反弹后再度回落的原因:一是麸皮、次粉、后路粉等产品价格下跌,挤压面粉企业利润空间,面粉企业提价收购原粮心态不强;二是周前期麦价回暖,贸易商在后期偏空的预期下逢高出货;三是各级储备陆续轮出小麦,市场供应增加。

1月10日,临储小麦拍卖***投放2.0266万吨,实际成交1.3556万吨,成交率66.9%,较上期下降6.9个百分点;最高成交价2600元/吨,最低成交价2460元/吨,成交均价2575.05元/吨,较上期上涨11.14元/吨。从1月份各地储备小麦轮换情况看,成交率不高,基本以底价成交,成交均价集中在2780~2900元/吨。

1月10日至11日,山东、河南等地继续投放小麦,距离春节还有20天左右,在面粉经销商做库存意愿不强、面粉企业原粮库存较为充足的情况下,叠加临池玉米价格下跌预期,小麦价格下跌压力仍存。从下跌幅度来看,预计春节前仍以“钝刀割肉”态势运行,主要原因是目前粮源集中在贸易商手中,农户手中余粮不足二成,且临近春节,不是传统的农户售粮时期;而贸易商存粮半年成本约100元/吨,价格下跌速度过快时考虑存粮成本,有一定惜售心理,制约小麦价格跌幅。

后期小麦市场需要关注的因素

一是政策性小麦轮出节奏。近年来国家对市场调控更加精准,春节前仅投放少量临储小麦保供稳市,合理把握各级储备企业轮换和最低收购价小麦投放时间和数量,多元主体应避免“踩踏式”售粮。

二是山东、河北两省余粮情况。2023年新麦由南至北上市,最先上市的河南小麦质量同比较差,北方主产区提前跨省收购,目前山东、河北小麦余粮较其他地区偏多,且多集中在贸易商手中。相较于农户,贸易商物流、销售和信息渠道较为通畅,更容易出现扎堆售粮的情况,需综合考虑存粮成本,合理安排售粮节奏。

三是新季小麦生产情况。当前小麦正处于越冬期,受播后降水偏少、气温偏高等因素影响,小麦旺长苗、弱小苗占一定比例,稻茬麦地块麦苗抗冻能力较差,对冷空气较为敏感。前段时间豫北地区反映有小麦冻害情况,经了解,越冬期冻害多发生于晚播弱苗或者早播旺苗,但只要分蘖节不被冻问题就不大,后期需持续关注小麦苗情。

麸皮价格跌至三年半以来新低

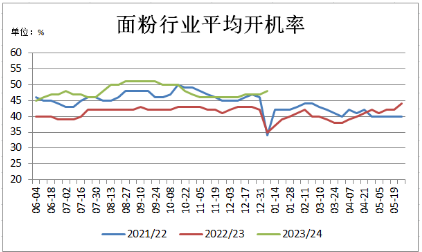

监测显示,1月10日,受调查面粉企业开机率49%,周环比上升1个百分点,月环比持平,同比提高6个百分点。其中,大企业开机率65%~85%,中小企业开机率30%~60%。面粉企业开机率同比偏高的主要原因是2024年春节较上年晚了20天,上年同期面粉企业已在节前陆续停机。

1月10日,河北石家庄特一粉出厂价3340元/吨,京津地区3340元/吨,山东济南3320元/吨,山西太原3320元/吨,河南郑州3300元/吨,安徽宿州3290元/吨,江苏徐州3300元/吨,周环比均持平。节前面粉消费小幅回暖,面粉企业尝试提价销售,但面粉经销商保持低库存运转,叠加小麦价格下跌,面粉价格上涨动力不强。

上周麸皮价格大幅下跌,周度跌幅达200元/吨左右,价格已跌至2020年6月以来新低。近期麸皮价格下跌的原因:一是下游养殖利润差,提价收购麸皮意愿不强,且更愿意使用价格便宜的玉米皮等纤维料替代。二是面粉企业开机率上升,麸皮产出数量增加。当前面粉走货情况不佳,副产品销路更差,部分中小型面粉企业开机利润较差,已在春节前陆续停机检修。

1月10日,河北石家庄麸皮出厂价1500元/吨,山东济南1530元/吨,河南郑州1550元/吨,江苏徐州1540元/吨,安徽宿州1570元/吨,周环比均下跌170~250元/吨。

受副产品价格大幅下跌影响,上周面粉企业利润下降。监测显示,华北黄淮地区制粉企业平均理论制粉利润-11元/吨,周环比下降43元/吨。其中,河北石家庄-6.4元/吨,山东济南-6.5元/吨,河南郑州-20.9元/吨。

冬小麦播种以来气象条件良好

冬小麦播种以来,各产区平均气温均较常年同期偏高、日照偏多,西北、江淮、江汉降水量偏多,华北、黄淮、西南地区降水量偏少。2023年9月中旬至11月初,北方冬麦区大部气温偏高、光照正常或偏多,土壤墒情适宜,冬小麦播种出苗顺利;为降低冬前旺长和冬季冻害风险,部分地区推行适期晚播,加之河南、陕西和安徽等地9月17日至10月6日出现连阴雨天气,使得麦播进度延缓,导致小麦适期晚播比例增大。11月份北方冬麦区出现4次冷空气过程,气温由前期明显偏高转为正常或阶段性偏低,利于冬小麦抗寒锻炼和抑制旺长,但河北东南部、河南西南部、甘肃南部等地部分晚弱苗转化升级较慢。12月份出现3次强冷空气过程,北方冬麦区12月中期气温持续偏低,但伴有两次雨雪天气过程,利于冬麦区增墒保温,降低冻害风险,未出现明显冻害;降雪伴随强降温,导致江淮、江汉部分地区晚播冬小麦遭受轻度冻害,出现叶尖发白、叶片发黄、干枯等现象。另外,雪水融化渗入土壤可有效降低病虫越冬基数,雨雪天气也改善了河北中北部、山西中部等地部分麦区的土壤缺墒状况,利于冬小麦安全越冬。

据全国农技中心预测,2024年全国小麦重大病虫害总体偏重发生,发生面积8.9亿亩次,其中病害发生5.2亿亩次,虫害发生3.7亿亩次。蚜虫在黄淮海大部麦区偏重发生,赤霉病在长江中下游、江淮和黄淮南部麦区偏重流行风险高,茎基腐病在黄淮麦区偏重发生,纹枯病在华北麦区偏重发生,条锈病在汉水流域和西北麦区局部偏重发生。预测依据:一是大部麦区具备中等以上发生的病虫源基数,赤霉病、茎基腐病基数偏高;二是主栽品种抗病性较差,田间群体偏大有利于病害流行;三是冬春季气温偏高、降水偏多,有利于病虫发生流行。

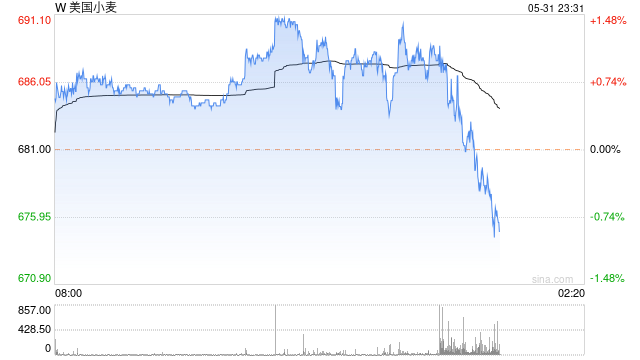

美国小麦期货价基本保持平稳

1月10日,芝加哥期货***(CBOT)软红冬小麦3月期价报收610.75美分/蒲式耳,周环比上涨10.5美分/蒲式耳,涨幅1.7%;堪萨斯期货***(KCBT)硬红冬小麦3月期价报收624.50美分/蒲式耳,周环比小幅上涨3美分/蒲式耳;明尼阿波利斯谷物***(MGE)硬红春小麦3月期价报收707.75美分/蒲式耳,周环比小幅下跌0.75美分/蒲式耳。

近一年来,CBOT小麦期价累计下跌16.3%,在全球主要农产品供需趋松的格局下,2024年国际小麦价格或仍有下跌空间。此外,全球经济放缓也将对2024年谷物市场构成压力,但考虑到小麦供应收紧和消费增加的影响,下跌幅度或有限。

厄尔尼诺现象仍在热带太平洋地区继续,本轮厄尔尼诺将持续至2024年春季,其对每个地区的影响有强有弱。从近期主产国天气看,2023年12月份澳大利亚南部和东部大部分地区降雨量高于平均水平,导致部分地区发生洪涝灾害,推迟了小麦收获进度,且影响部分小麦降为饲料等级,但西部主产区仍然干旱。本周冬季风暴席卷美国大部分地区,美国平原的冬小麦产区降雪较大,本次风暴带来的降水量相当于正常情况下整个1月份的降水量。当前法国正在经历寒流天气,气温整体低于季节性正常水平,由于缺乏积雪覆盖,寒流霜冻可能影响小麦生长,叠加2023年秋季降雨影响播种等因素,预计2024年法国小麦产量将有所下降。近年来,中国已成为法国的主要出口目的地,本年度中国估计已预订200万~250万吨法国制粉小麦,在2023年12月至2024年3月期间装运。

莫斯科咨询机构IKAR数据显示,截至1月5日,2月船期的俄罗斯12.5%蛋白小麦黑海港口FOB报价244美元/吨,周环比上涨2美元/吨。IKAR负责人表示,暴风雨天气导致黑海港口的谷物运输速度下降,近期黑海港口的谷物运输速度没有显著增加。此外,黑海地区目前的寒流正威胁当地的冬小麦作物,可能会影响俄罗斯的小麦供应。

本文目录一览: 1、罗汉松盆景盆景制作方法 罗汉松盆景盆景制作方法(图片来源网络,侵删) 1、罗汉松是一种观叶植物罗汉松盆栽景观...

本文目录一览: 1、适合室内养的盆栽 适合室内养的盆栽(图片来源网络,侵删) 1、吊兰 吊兰是一种容易养护的绿色植物,能够吸收室...

本文目录一览: 1、家庭种植项目有哪些 家庭种植项目有哪些(图片来源网络,侵删) 1、农作物种植:家庭农场可以种植各种农作物,如...

本文目录一览: 1、花卉盆景种植需要具备那些条件 花卉盆景种植需要具备那些条件(图片来源网络,侵删) 砻糠灰主要是稻谷壳、麦壳、...

本文目录一览: 1、沙漠玫瑰多久浇一次(正确种植玫瑰的技巧) 2、沙漠玫瑰的养殖方法和注意事项盆栽 3、沙漠玫瑰怎么浇水和...