罗汉松盆栽景观-罗汉松的盆景

本文目录一览: 1、罗汉松盆景盆景制作方法 罗汉松盆景盆景制作方法(图片来源网络,侵删) 1、罗汉松是一种观叶植物罗汉松盆栽景观...

扫一扫用手机浏览

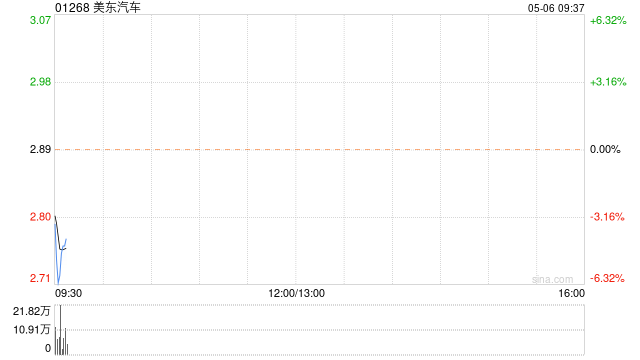

招银国际发布研究报告称,维持美东汽车(01268)“买入”评级,如果FY24不再计提商誉减值,预测美东净利润有望从2023年的8,000万元增长至2024年的3.7亿元,目标价4港元。公司发布2H23业绩前瞻,认为糟糕的2023年已经成为过去。

招银国际主要观点如下:

去年下半年,该行测算美东的新车销量环比增长1%至3.2万台,但平均售价的下滑可能导致新车收入环比减少8%;该行估计售后服务收入有望环比增长5%至21亿元。该行测算去年下半年美东的新车毛利率由正转负至-0.4%,但综合毛利率有望相比上半年改善0.4个百分点至7.5%,主要得益于售后的贡献。该行认为美东面临商誉和无形资产减值的风险,该行***设下半年商誉减值为1亿元。综上,该行测算去年下半年美东净利润环比增长5%至4,100万元。如果扣除减值的影响,2H23净利润有望环比1H23增长6,500万元。

2024年展望:

该行认为保时捷是最有望盈利改善的品牌,特别是2Q24以后,伴随库存下降到合理水平以及全新帕拉梅拉的推出。该行预计今年保时捷在中国的销量将下滑13%至7万辆,美东的市占率15%,新车毛利率有望改善0.5个百分点至2.5%,带动总新车毛利改善2,400万元。宝马和雷克萨斯今年仍将面临挑战,该行认为宝马今年6%的销量增长目标比较激进,新能源渗透率20%的目标可能进一步降低经销商的新车毛利率,而雷克萨斯业已成为依赖厂家补贴的品牌。该行预测今年美东的新车销量和收入将同比下滑8-9%,售后收入有望同比增长9%,带动综合毛利率改善至8.6%。

本文目录一览: 1、罗汉松盆景盆景制作方法 罗汉松盆景盆景制作方法(图片来源网络,侵删) 1、罗汉松是一种观叶植物罗汉松盆栽景观...

本文目录一览: 1、适合室内养的盆栽 适合室内养的盆栽(图片来源网络,侵删) 1、吊兰 吊兰是一种容易养护的绿色植物,能够吸收室...

本文目录一览: 1、家庭种植项目有哪些 家庭种植项目有哪些(图片来源网络,侵删) 1、农作物种植:家庭农场可以种植各种农作物,如...

本文目录一览: 1、花卉盆景种植需要具备那些条件 花卉盆景种植需要具备那些条件(图片来源网络,侵删) 砻糠灰主要是稻谷壳、麦壳、...

本文目录一览: 1、沙漠玫瑰多久浇一次(正确种植玫瑰的技巧) 2、沙漠玫瑰的养殖方法和注意事项盆栽 3、沙漠玫瑰怎么浇水和...