罗汉松盆栽景观-罗汉松的盆景

本文目录一览: 1、罗汉松盆景盆景制作方法 罗汉松盆景盆景制作方法(图片来源网络,侵删) 1、罗汉松是一种观叶植物罗汉松盆栽景观...

扫一扫用手机浏览

来源:紫金天风期货研究所

四大矿山

概述:按历史产量季节比例及产量目标折算后,2024自然年上半年预计总供应区间为5.35-5.60亿吨,同比供应变化量预计在[-1200,2500]万吨之间。截止1月底,巴西主要矿区24年并无明显降水,发运同比增量明显;FMG铁路脱轨***也已得到妥善解决;目前并未出现能对供给端产生较大影响的***,因此我们对四大矿山上半年供应量给予增量预期。

VALE:四季度粉矿产量约8940万吨,环比增长320万吨(3.7%),同比增长855万吨(10.6%);2023年产量约3.21亿吨,同比增长1336万吨(4.3%)。2024年产量目标维持3.1-3.2亿吨未改变。

RIO TINTO:四季度皮尔巴拉地区产量为8751万吨(100%股权),环比增403万吨(5%),同比减195万吨(-2%);2023年产量3.32亿吨,同比增750万吨(2%)。2024年的产量指导目标维持3.23-3.38亿吨。

IOC全年产量***0万吨,同比减60万吨(-6%)。2024年产量指导目标为980-1150万吨。

BHP:四季度WAIO产量7267万吨(100%股权),环比增322万吨(5%),同比降162万吨(-2%);上半财年总产量1.42亿吨,目标下限完成度51.1%,同比去年降1.46亿吨下降3%。2024财年目标产量维持2.82-2.94亿吨。

Samarco矿区四季度产量130万吨(BHP占股),上半年总产量250万吨,同比增13%。2024财年目标产量维持400-450万吨。

FMG:四季度总产量5500万吨,环比降120万吨(-2%),同比降500万吨(-8%);总运输量4870万吨,环比增280万吨(6%),同比降70万吨(-1%)。2024财年目标发运量维持1.92-1.***亿吨(100%股份),其中铁桥将目标发运量从原先的500万吨下调至200-400万吨。

VALE

产销情况

VALE 四季度粉矿产量约8940万吨,环比增长320万吨(3.7%),同比增长855万吨(10.6%);2023年产量约3.21亿吨,同比增长1336万吨(4.3%),年度目标完成度高于三季度预估的3.15亿吨,并且超过23年初始目标产量上限。四季度球团产量约985万吨,环比增长68万吨(7.4%),同比增长159万吨(19.2%),增量主要得益于南部系统Brucutu矿山球团料的供应提升。

销量方面,四季度粉矿销量7789万吨,环比增长817万吨(11.7%),同比下降332万吨(-4.1%);2023年销量约2.57亿吨,同比下降387万吨(-1.5%)。四季度球团销量1029万吨,环比增长167万吨(19.4%),同比增长150万吨(17%)。粉矿及球团销量明显好转得益于高产量、库存充足以及良好的市场环境。

2024年产量目标维持3.1-3.2亿吨未改变。

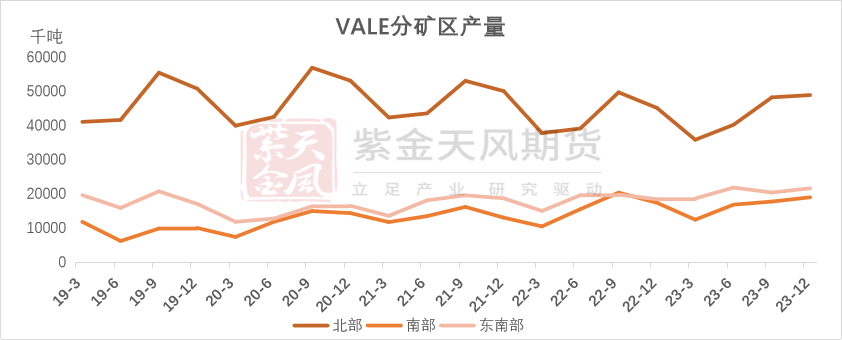

分矿区情况

分产区看,三个系统四季度产量环比均有上行。

北部系统:产量约4885万吨,环比增66万吨(1.4%),同比增375万吨(8.3%)。增长主要得益于 Serra Norte 和 S11D 两矿区设备稳定性和营运能力提高带来的成果。

东南系统:产量约2160万吨,环比增125万吨(6.1%),同比增319万吨(17.3%)。增量来自以下三方面:①Itabira矿区Conceição选矿厂性能提高;②Alegria矿山***矿设备增加;③第三方***购量增加。其中前两项将带来可持续性的增量。

南部系统:产量约1895万吨,环比增125万吨(7.1%),同比增160万吨(9.2%)。增量主要得益于Vargem Grande矿区性能的提高;其次第三方***购量也有增加,但部分增量被11月底恢复运营的Viga矿山的低产量抵消。

价格情况

价格方面,四季度粉矿CFR/FOB实现价格为118.3美元/湿吨,环比三季度增长13.2美元/湿吨(12.6%),同比上涨22.7美元/湿吨(23.7%)。铁矿石基准价格的上涨以及远期价格调整使得粉矿四季度售价有较大的提升。但因为球团溢价的降低,四季度球团实现价格同比几乎持平。

考虑到四季度市场上高硅产品折扣率低、高品铁矿溢价低的情况,VALE决定增加高硅产品在销售组合中的份额,同时将重新平衡IOC和BRBF的库存,从而实现价值最大化。

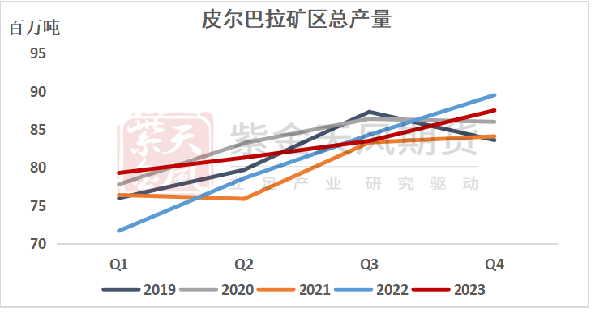

RIO TINTO

生产情况

力拓四季度皮尔巴拉地区产量为8751万吨(100%股权),环比增403万吨(5%),同比减195万吨(-2%);2023年产量3.32亿吨,同比增750万吨(2%),年度目标完成度较好。安全生产系统的应用使得产量提升500万吨,且Gudai-Darri矿山产能提升到4300万吨/年也抵消了矿山枯竭带来的减量。2024年的产量指导目标维持2023年10月份3.23-3.38亿吨。

IOC全年产量***0万吨,同比减60万吨(-6%),二季度魁北克北部的山火及三季度生产设备故障是减量的主要原因,目前系统设备已得到提升,四季度产量已恢复至270万吨/季度的正常水平。2024年产量指导目标为980-1150万吨。

销售情况

力拓四季度皮尔巴拉地区销量8626万吨(100%股权),同比增236万吨(3%),环比降109万吨(-1%)。SP10在四季度销售比例中占比提高至19%,2023年SP10总销售量4750万吨,占总量14%。扬迪粉因矿石***枯竭,23年销量5360万吨,同比降330万吨(-6%)。

销售模式方面,2023年中,力拓有约10%的销售额是按照上季度平均指数(滞后一个月)进行定价,其余部分则按照当季、近两月、当月、现货价格、远月等时间段平均值出售。大约26%的矿石以FOB价格出售。

针对中国贸易,力拓四季度在中国港口铁矿石销量为580万吨,同比去年增100万吨;2023年总销量为2330万吨,同比减少100万吨。截止12月底,库存水平640万吨。2023年约86%的港口销量是在中国港口进行筛选或混合的。

未来投放

◾ 皮尔巴拉地区项目:

由力拓(54%)与中国宝武集团(46%)持股合资开发的产能2500万吨/年的 Western Range 矿山正在按***施工,土建工作进展顺利,同时将继续推进初级破碎机等工程,预计在2025年投产。

四季度继续推进了皮尔巴拉矿山替换项目的研究,包括 Hope Downs 1 Sustaining(Hope Downs 2 and Bedded Hilltop),Brockman 4 sustaining (Brockman Syncline 1), Greater Nammuldi Sustaining 和 West Angelas Sustaining。

于12月5日宣布开展 Rhodes Ridge 项目的可行性研究,预计于2025年完成。该矿区铁矿储量约68亿吨,平均品位61.6%;其中53亿吨品位在62.2%、6亿吨品位在63.9%。该项目可在未来几十年中支撑力拓在皮尔巴拉地区的铁矿石业务。

◾ 西芒杜地区项目:

Simandou是世界上最大的未开发高品位铁矿。Simfer矿区预计将于2025年开始首次生产,并经历30个月达到6000万吨/年的产能(力拓占股2700万吨)。四季度已敲定各资方在基础设施部分的合资安排。

数据来源:公司财报,紫金天风期货

BHP

产销情况

BHP四季度WAIO产量7267万吨(100%股权),环比增322万吨(5%),同比降162万吨(-2%);上半财年总产量1.42亿吨,目标下限完成度51.1%,同比去年降1.46亿吨下降3%。产量下降主要有以下两方面原因:①铁路技术项目(RTP1)的持续进行;②Central Pilbara hub (South Flank and mining Area C)矿区正在进行的提产。South Flank有望在24财年年底达到8000万吨/年的满产产能,2024财年目标产量维持2.82-2.94亿吨。

Samarco矿区四季度产量130万吨(BHP占股),上半年总产量250万吨,同比增13%,增产主要因为选矿厂产量提高。2024财年目标产量维持400-450万吨。

FMG

FMG四季度总产量5500万吨,环比降120万吨(-2%),同比降500万吨(-8%);总运输量4870万吨,环比增280万吨(6%),同比降70万吨(-1%)。2024财年目标发运量维持1.92-1.***亿吨(100%股份);Pilbara Hematite 资本支出及C1成本(18-19美元/湿吨)规划不变。

铁桥项目运行顺利,第二批铁桥精矿于四季度发运,24年1月第三批已发运。矿区 Raw Water Pipeline在四季度出现泄露,预计更换该部分管道对增产***无影响,但因此铁桥将目标发运量从原先的500万吨下调至200-400万吨。

本文目录一览: 1、罗汉松盆景盆景制作方法 罗汉松盆景盆景制作方法(图片来源网络,侵删) 1、罗汉松是一种观叶植物罗汉松盆栽景观...

本文目录一览: 1、适合室内养的盆栽 适合室内养的盆栽(图片来源网络,侵删) 1、吊兰 吊兰是一种容易养护的绿色植物,能够吸收室...

本文目录一览: 1、家庭种植项目有哪些 家庭种植项目有哪些(图片来源网络,侵删) 1、农作物种植:家庭农场可以种植各种农作物,如...

本文目录一览: 1、花卉盆景种植需要具备那些条件 花卉盆景种植需要具备那些条件(图片来源网络,侵删) 砻糠灰主要是稻谷壳、麦壳、...

本文目录一览: 1、沙漠玫瑰多久浇一次(正确种植玫瑰的技巧) 2、沙漠玫瑰的养殖方法和注意事项盆栽 3、沙漠玫瑰怎么浇水和...