罗汉松盆栽景观-罗汉松的盆景

本文目录一览: 1、罗汉松盆景盆景制作方法 罗汉松盆景盆景制作方法(图片来源网络,侵删) 1、罗汉松是一种观叶植物罗汉松盆栽景观...

扫一扫用手机浏览

卓创资讯生猪市场分析师王亚男

【导语】本轮猪周期已历时23个月,且已持续近一年的磨底震荡。在长期亏损的情况下,去产能的速度或由慢加快,此轮超长周期磨底现象或接近尾声,新一轮的上涨周期或于今年上半年开启。

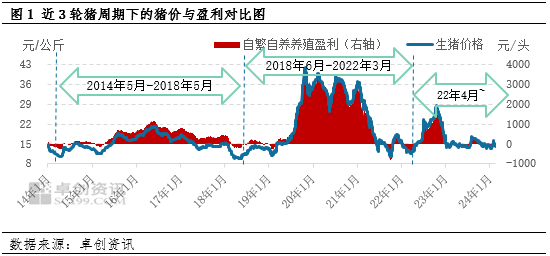

1.本轮猪周期仍然宽幅调整

自2022年4月开始,猪价开始出现震荡上涨态势,到2022年10月份时出现本轮猪周期的最高点,猪价达到28.62元/公斤,累计上涨16.36元/公斤,涨幅133.44%。此后进入下滑阶段,并于2023年1月份结束本轮持续下降的过程,彼时最低点为13.78元/公斤,累计下降14.84元/公斤,降幅51.85%。自2023年2月份至今,价格进入频繁震荡阶段,该阶段目前的最低点为2024年1月份的13.24元/公斤,卓创资讯预计3月份或出现该阶段的最低点。从盈利情况来看,本轮猪周期月度养殖盈利亏损的时长达到13个月,截至目前占比56.52%,与前两轮猪周期的亏损时长占比相***别高出46.11个百分点及33.12个百分点。

与非瘟发生前相比,本轮猪周期的高低价差大、高点价格更高、亏损时间更长,原因如下。在非瘟发生之前,生猪市场猪周期相对规律,且价差多在10元/公斤以内。在非瘟发生之后,市场因猪病而导致的去产能速度快,后期补产能的速度亦加快,而猪周期产生的根本原因正是产能变化所导致的,因此在此情况下,猪周期有被缩短的迹象。

但与上一轮相比,本轮猪周期的高低价差已有缩小态势,而随着近两年生猪疫病防控技术的不断升级,猪病对产能的影响程度逐步减弱,价格上涨过快的情况正在被弱化。与此同时部分谋利行为增加,价格波动更为频繁,但猪价涨幅在一定程度上被限制。

2.供应主体发生改变,产能去化周期被拉长

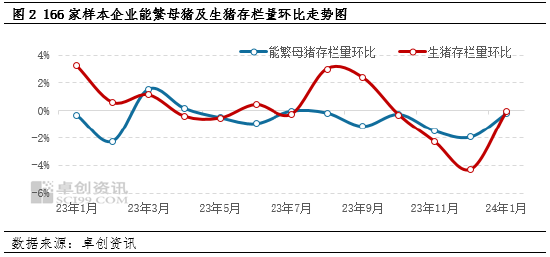

近年来规模化养殖主体占比逐步提高,散户占比正逐步降低。根据卓创资讯调研及监测数据,预估2023年能繁母猪2000头以上的企业生猪出栏量占比或达35%。由于近几年非洲猪瘟防控常态化,许多散户的生物防控技术不及养殖集团,在遭遇猪病侵袭时,集团往往具有更高的抗风险能力,且在近两年价格波动频繁,部分散户缺乏对未来市场行情的合理预判,导致养殖亏损的情况时有发生,尤其是2023年,散户因持续亏损而退市的情况较为普遍。从卓创资讯监测的规模样本企业能繁母猪存栏量走势来看,能繁母猪的环比降幅相对较小,反映出规模化养殖在应对疫病风险方面的优势。

卓创资讯监测数据显示,近两年生猪年出栏500头以上的养殖场数量占比不断提升,到2023年时已占到近70%。其中年出栏1万头以上的养殖场占比呈提升态势,压缩500-10000头规模的养殖场占比。同时,规模较大的企业产能调整速度也发生变化,在后非瘟时代,猪价上涨时扩产较迅速,而在下行周期则去产能相对缓慢,甚至部分大型企业出现逆周期扩产的情况,所以在一定程度上延缓了去产能的节奏。但随着亏损时长的持续增加,部分企业的去产能速度或逐步加快。

3.磨底或接近尾声,新一轮上涨周期或到来

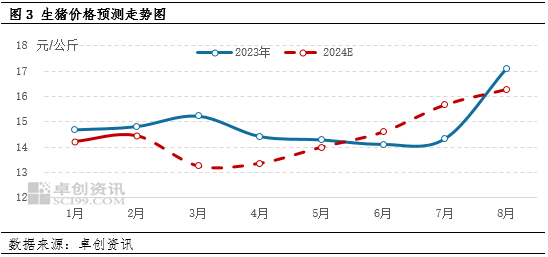

春节前后部分地方仔猪价格出现回暖,在一定程度上会使得短时供应有增加可能,但对主线供应量的影响或较小,仍要关注能繁母猪决定的主线基调。卓创资讯调研数据显示,自2023年5月份以来,能繁母猪存栏量呈持续下降态势,而根据能繁母猪后推10个月左右反馈到生猪出栏量上的规律来看,生猪实际可出栏量或处于持续减少状态。随着供应陆续减少,猪价磨底阶段或接近尾声。

一季度生猪出栏节奏较快,该阶段生猪供应量或较为充沛,3月份生猪市场或仍然处于供大于求状态,价格或下降。而随着去产能脚步的持续,能繁母猪实际供应量或加速收紧,供应量或由增转减,价格有止跌反弹的可能,或开始低位上涨。三季度时产能或进一步缩减,供应对市场的影响继续反应到价格上,行情或继续上涨。

本文目录一览: 1、罗汉松盆景盆景制作方法 罗汉松盆景盆景制作方法(图片来源网络,侵删) 1、罗汉松是一种观叶植物罗汉松盆栽景观...

本文目录一览: 1、适合室内养的盆栽 适合室内养的盆栽(图片来源网络,侵删) 1、吊兰 吊兰是一种容易养护的绿色植物,能够吸收室...

本文目录一览: 1、家庭种植项目有哪些 家庭种植项目有哪些(图片来源网络,侵删) 1、农作物种植:家庭农场可以种植各种农作物,如...

本文目录一览: 1、花卉盆景种植需要具备那些条件 花卉盆景种植需要具备那些条件(图片来源网络,侵删) 砻糠灰主要是稻谷壳、麦壳、...

本文目录一览: 1、沙漠玫瑰多久浇一次(正确种植玫瑰的技巧) 2、沙漠玫瑰的养殖方法和注意事项盆栽 3、沙漠玫瑰怎么浇水和...